资讯中心

企业要闻

2023年7月12日,在加拿大温哥华举行的世界液化天然气大会上(LNG2023),国际燃气联盟(IGU)发布了《2023世界LNG报告》。报告中提到,2022年,液化天然气市场经历了动荡的一年。从2021年底就开始出现的市场紧张情况一直持续到俄罗斯和乌克兰之间的冲突爆发。欧洲市场在失去了俄罗斯的管道天然气后,为满足库存储备需求,以最大容量进口液化天然气,造成了一个不平衡和不稳定的局面全球液化天然气市场。

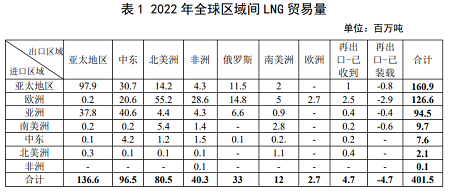

2022年,全球液化天然气贸易量增长了6.8%,达到了401.5百万吨(MT)的新纪录。全球液化天然气贸易流量继续以亚太内贸易(97.9百万吨)为主导,主要受澳大利亚对日本(31.2百万吨)、韩国(11.6百万吨)和中国台湾(7.6 百万吨),以及马来西亚对日本(11.8百万吨)出口增长的推动。与往年一样,亚太地区剩余的大部分供应都流向了亚洲(37.8百万吨)。

2022年,仅澳大利亚对中国的出口就达22.8百万吨。值得注意的是,亚太地区向欧洲运送了0.2百万吨液化天然气,其路线包括从澳大利亚运往荷兰、从印度尼西亚运往法国,以及从印度尼西亚运往土耳其。尽管距离遥远,运输成本高昂,但有效帮助满足了欧洲对液化天然气的迫切需求,以抵消俄罗斯管道天然气产量的下降。

第二大液化天然气区域间贸易流量是从北美到欧洲的55.2百万吨,与2021年相比增长了148%,再次在很大程度上弥补了欧洲对俄罗斯管道天然气量的损失。第三大贸易流是从中东到亚洲的40.6百万吨,较2021年增加6.7百万吨,其中大部分从卡塔尔出口。2022年,非洲优先考虑了欧洲对液化天然气的需求,向欧洲出口了28.6百万吨,较2021年的23.8百万吨增加了4.8百万吨。相比之下,非洲对亚洲的出口从2021年的11.4百万吨降至4.3百万吨,主要是由于埃及、尼日利亚和安哥拉的出口减少。